新闻动态你的位置:开云「中国」kaiyun体育网址登录入口 > 新闻动态 >

开yun体育网4月9日起对好意思国生意逆差最大的国度征收更高关税-开云「中国」kaiyun体育网址登录入口

发布日期:2025-08-21 10:48 点击次数:64

炒股就看金麒麟分析师研报,泰斗,专科开yun体育网,实时,全面,助您挖掘后劲主题契机!

尧望后势

一、以我为主,坚贞信心

特朗普加征关税幅度超出市集预期,世界钞票开启避险模式。当地时辰4月2日,特朗普政府晓谕将于4月5日起对系数国度征收10%的“基准关税”,4月9日起对好意思国生意逆差最大的国度征收更高关税,其中中国再加34%。关税超预期冲击下,世界钞票开启避险模式,风险钞票普跌,好意思债、日元等避险钞票飞腾。

往后看,跟着列国连续作念出反制以及谈判发达,关税不细目性对市集的影响或将插足一个新的阶段。4月4日,国务院关税税则委员会发布公告,对原产于好意思国的系数入口商品加征34%关税,率先作念出反制。与此同期,多个好意思国盟友也抒发锐利动怒和明确反对,示意将摄取措施加以反制。参考2018-2019年中好意思关税冲突,后续各方或将围绕关税问题伸开多轮谈判和博弈,关税不细目性对市集的影响或将插足一个新的阶段。

关于A股,短期关税不细目性冲击下,市集也未免出现波动。但驻足中遥远,咱们以为现时不管是国内所处的表里部环境、潜在增量政策的储备,照旧稳妥了上一轮生意冲突后的出口结构优化,以及市集在形态上作念好的准备、尤其所以DeepSeek为代表的科技摧毁关于信心的强化,均非2018年遽然遇到生意战时可比。

一方面,参考2018-2019年的历史训戒已训戒证,中好意思关税冲突对股市的影响多为音讯面的短期冲击。而且,技巧跟着谈判程度的股东,市集一样存在相机反弹的后劲。回想2018-2019年,在历次好意思方放出新一批关税清单的风声后,A股常常剧烈震憾,但在该清单靴子落地后,A股由于仍是提前消化,经常反映有限。而且,技巧由于中好意思关税冲突并非合手续升级,而是存在数轮“冲突-谈判-轻易”的轮回,相应的股市也并非单边下行,而是相机存在较大的反弹后劲。如2018年底G20“习特会”后中好意思插足90天的阶段性谈判期,重复国内务策暖风频吹,市集情感快速建造,A股也于2019年1-4月走出了一波强势的建造行情。

更进击的,则是现时不管是国内所处的表里部环境、潜在增量政策的储备,照旧基于将来经济转型的计谋诉求,比拟2018年,本轮关于外部不细目性的应酬齐将愈加具备信心和底气:

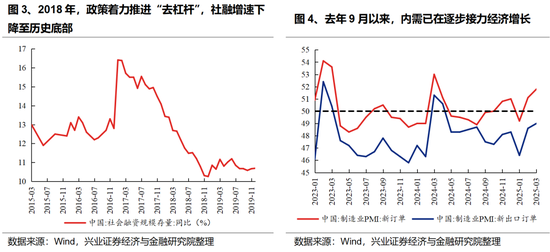

领先,国内身分仍是决定A股走势的中枢矛盾。与2018年“表里交困”的宏不雅环境不同,当下国内正处于内需力图、科技摧毁的阶段,将成为咱们应酬外部压力的信心开端。2018年市集大幅着落,中好意思生意冲突虽然是一大拖累,但国内经济基本面恶化、政策聚焦“防风险”、“去杠杆”才是市集着落的主因。而本轮来看,跟着客岁9月以来宏不雅政策基调转动、新一轮稳增长政策合手续加码,内需已在冉冉力图经济增长。与此同期,年头以来以DeepSeek为代表的科技摧毁,更是外部禁闭下国产替代的最好例证,这些齐将成为咱们应酬外部压力的信心开端。

其次,面临外部的不细目性,现时国内依然有较为弥散的政策储备进行对冲。从近期出台的生养补贴、消耗金融贷、《提振消耗专项活动决策》等政策来看,国内宏不雅政策效力点仍是冉冉在向民生、需求侧歪斜。与此同期,年头以来货币政策也主要聚焦防风险、防空转、稳汇率,货币宽松相对严慎。因此,本轮国内务策早已为应酬外部不细目性留有“后手”,后续愈加有劲的宏不雅政策有望进一步落地对冲外需压力,包括择机降准降息、“两重”“两新”超遥远特出国债等财政刺激加码、进一步加大扩内需促荒疏重度等。

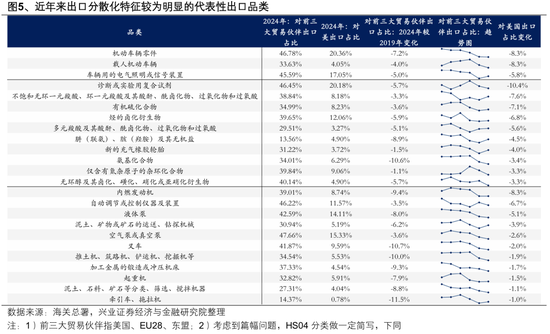

此外,从外部环境来看,跟着上一轮关税冲突后,中国企业积极寻求出口计划地的散播,重复部分居品在世界出口市集的讲话权进一步普及,我国现时边临的出口环境断然不同:

1)上一轮关税冲突后,国内出口正在积极寻求计划地的散播,我国出口对好意思依赖度已历程2018年的19.2%下降至2024年的14.7%,其中汽车很是零部件、工程机械、化学成品等品类出口散播化特征较为赫然;

2)关于国内出口在世界占比处于50%以上,且2018-2019年生意战之后世界市占率保合手闲适粗略进一步上行的细分品种而言,中国日益占据世界出口市集的主导权,这也就意味着好意思国在入口这些商品时或无法跳跃中国,即使转从其他市集入口,内容的最终开端或也仍来自中国,包括轻工、纺织品、小家电等。

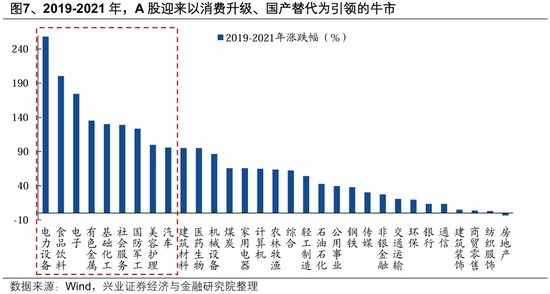

而中遥远,跟着外部压力为我国发展内需和国产替代生长良机,中好意思关税冲突更无法转变A股市集“以我为主”的大趋势。参考2019-2021年,跟着宏不雅经济企稳、产业陈迹浮出水面,A股迎来以消耗升级、国产替代为引颈的牛市。

二、三大干线防患反击

关于后续的应酬,一方面,内需消耗、自主可控等算作中遥远促进经济动能切换和短期托底政策的发力衔尾点,有望成为市集聚焦的标的。另一方面,面临可能合手续和反复的世界生意谈判,短期仍需作念好应酬不细目性的准备,合手仓可阶段性向低波红利、低位绩优等标的歪斜。

(一)内需消耗、自主可控将是遥远促进经济动能切换和短期托底政策的发力衔尾点

在国内新一轮政策对冲或进一步加码、自主可控必要性再度普及的配景下,以内需消耗、自主可控为代表的标的将是遥远促进经济动能切换和短期托底政策的发力衔尾点,中遥远可冉冉普及包涵。

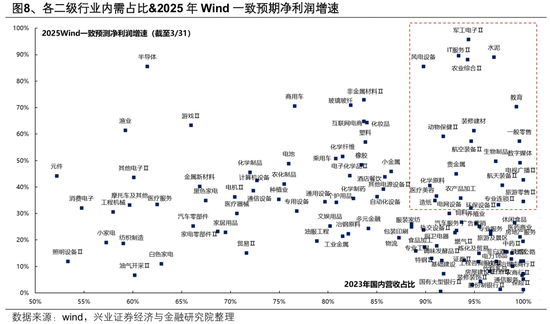

领先,外部压力加大下,经济增长更需内需力图,后续宏不雅政策进一步落地对冲的预期也在增强。梳理来看,现时【内需占比较高、且2025年一致预期净利润增速较高】的行业主要筹议在职业消耗(教养、零卖、媒体、栈房餐饮、医好意思)、农业(动物保健、农居品加工)、基建地产链(水泥、装修建材)、军工(军工电子、航空航天装备)、IT职业等。

其次,外部对华政策的不细目性使得自主可控的必要性再度普及,且与国内引颈的新一轮AI产业趋势和新质分娩力发展耦合,财政预算也有望进一步向“安全”干线歪斜。自主可控既是大国博弈配景下的计谋妙技,亦然发展新质分娩力的内在条目。本轮财政加力信号明确,后续有望连续刊行超遥远特出国债专项用于维持科技革命、产业链安全等计谋进击性较高的标的,助力高质料自主可控。新一轮AI产业趋势下,国内企业有望其后居上,生长国产替代良机。要点包涵AI、半导体、信创、机器东说念主、低空经济等标的。

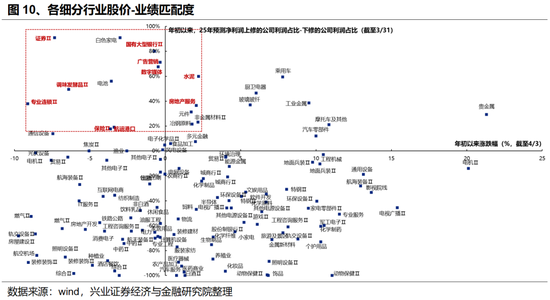

(二)4月功绩期,低位绩优标的仍具备较强细目性

跟着国内插足4月功绩期,前期涨幅过期、但功绩改善预期较强的低位绩优标的仍是后续细目性较强的领域。

从股价-功绩匹配度筛选现时低位绩优标的,主要包括消耗(调味品、专科连锁)、金融(证券、国有行、保障)、基建地产链(水泥、地产职业)、TMT(数字媒体、告白营销)等。

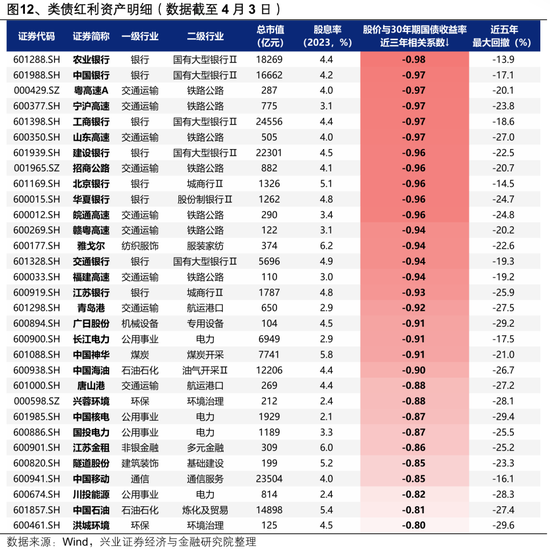

(三)类债红利作底仓,应酬短期不细目性

咱们将红利钞票分歧为类债红利(电力、走运、运营商、银行等)、周期红利(煤炭、钢铁等)和消耗红利(纺服、汽车、家电等),其中类债红利基本面康健性更强、波动率更低,且与长债等避险钞票收益率走势强联系,接洽到后续不细目性身分仍多,更适协算作底仓品种设置。

类债红利钞票的筛选轮番:1)股价与30年期国债到期收益率的近三年相相关数小于-0.8;2)总市值大于100亿元;3)股息率大于2%;4)近五年最大回撤小于30%。主要筹议在银行、走运、电力、运营商等行业。

风险提醒

经济数据波动,政策宽松低于预期,世界生意谈判不足预期等。

新浪声明:此音讯系转载改过浪协作媒体,新浪网登载此文出于传递更多信息之计划,并不料味着赞同其不雅点或阐述其形色。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵涉剪辑:凌辰 开yun体育网